Ils sont de plus en plus nombreux à fleurir sur le net. Les comparateurs d’assurance en ligne proposent aux internautes de dégoter la meilleure offre en fonction des besoins exprimés. Ce qu’il faut savoir avant de surfer.

Assurland.com, hyperassur.com, lelynx.fr, lesfurets.com, mutuelle-conseil.com, mutuelle.fr… Les plateformes de comparaison des offres d’assurance santé sont nombreuses. Dans un avis datant du 10 mai 2012 portant sur « la transparence et la qualité des comparateurs d’assurances de dommages sur Internet », le Comité consultatif du secteur financier (CCSF) définit ces plateformes comme « des interfaces, développées par des éditeurs de comparateurs, dont l’objectif est de permettre à l’internaute, à partir d’un profil déterminé, de visualiser le plus grand nombre possible de propositions d’assurance et de comparer leurs tarifs et leurs garanties. Du point de vue réglementaire, les éditeurs de comparateurs d’assurances sont des intermédiaires d’assurance et doivent à ce titre respecter les obligations légales qui leur incombent (exactitude et clarté de l’information notamment), définies dans le code des assurances« . Revue des effectifs en cinq questions.

Qui se cache derrière ces sites ?

Des assureurs dans la plupart des cas. Exemple avec Assurland, le pionnier sur le marché de la comparaison en ligne des contrats d’assurance santé (mais aussi auto, habitation ou encore assurance vie), lancé en 2000, qui n’est autre qu’une filiale du groupe Covéa réunissant la Maaf, MMA et la GMF. Parmi les gros joueurs, Lelynx et Lesfurets sont quant à eux détenus par deux importantes sociétés d’assurance britanniques. Le comparateur mutuelle.fr est un acteur récent lancé en octobre 2012 par un regroupement de 6 mutuelles (GRM, Identités mutuelle, Mutualia, Mutuelle bleue, Myriade et Miltis). Quant aux sites Hyperassur et Mutuelle-conseil, ils appartiennent au groupe Comparadise, filiale de Blackfin Capital Partners, un fonds d’investissements français (comme son nom l’indique) « dédié aux services financiers ». Selon le CCSF, « les informations relatives au statut [du promoteur du site] doivent figurer sur la page d’accueil, ou dans une rubrique facilement accessible, telle que la rubrique Qui sommes nous ? ».

Comment ça marche en pratique ?

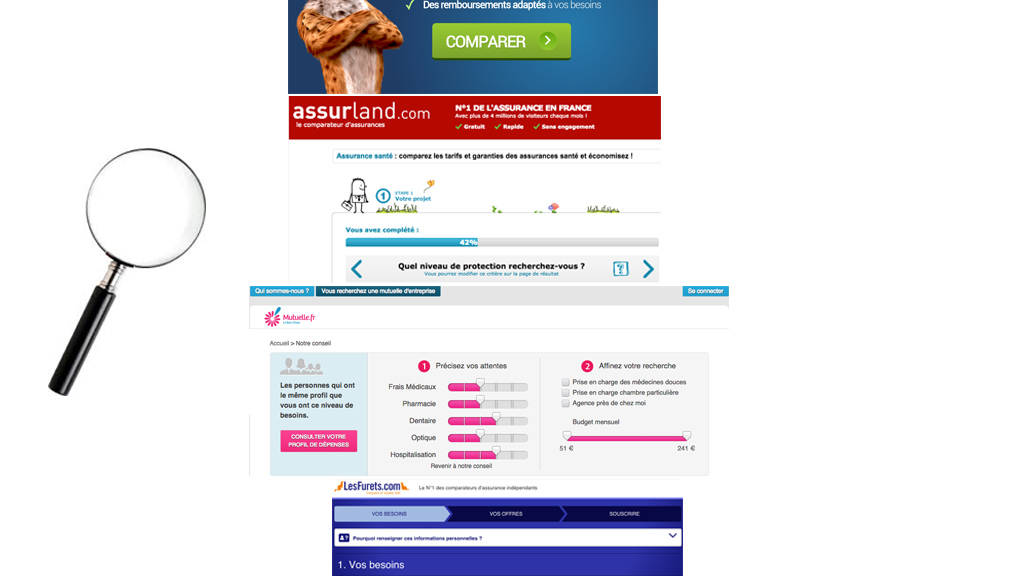

Les comparateurs ont besoin de plusieurs informations concernant l’internaute pour établir leur tarification, son âge et le code postal de son lieu de résidence notamment. De nombreux comparateurs demandent également les coordonnées de l’internaute. Celui-ci est par la suite invité à définir ses besoins en matière d’assurance santé sur les différents postes de prise en charge : soins optiques, dentaires, consultations médicales, médicaments, audioprothèses, hospitalisation. Typiquement, les comparateurs proposent un curseur comprenant différents échelons permettant à l’utilisateur d’indiquer le niveau de couverture qu’il souhaite souscrire. A partir de ces informations, l’algorithme du site sélectionne la ou les offres qui correspondent aux besoins du prospect en privilégiant celles dont les niveaux de cotisation sont les plus bas. Certains sites présentent les garanties proposées sous la forme non pas du niveau de remboursement mais plutôt du reste à charge. Pour ce faire, les comparateurs se basent sur des données de coûts des soins obtenues dans le cadre de leurs activités ou auprès des pouvoirs publics. Sur le site mutuelle.fr, l’internaute peut même affiner le calcul de son reste à charge en renseignant les informations tarifaires des professionnels de santé dont il a connaissance.

Dans quelle mesure l’offre est-elle représentative du marché ?

Elle ne l’est jamais. Dans son avis de mai 2012, le CCSF s’inquiétait que « certains sites Internet se présentent sur des moteurs de recherche comme comparateurs alors qu’ils ne proposent de comparer qu’un nombre très limité de contrats, voire, dans certains cas, les contrats proposés par un seul assureur ». Les comparateurs dignes de ce nom sélectionnent leurs offres parmi un échantillon comprenant tout au plus 10 à 15 organismes complémentaires. Pour mémoire, le marché comprend plusieurs centaines d’acteurs (mutuelles, assureurs privés ou institutions de prévoyance). Tous, loin de là, ne souhaitent pas voir leurs contrats comparés frontalement avec ceux de la concurrence. La majorité d’entre eux, en revanche, offrent sur leur propre site d’effectuer des devis voire de souscrire en ligne.

Quelle confiance accorder à ce service ?

Sans aller jusqu’à dire que la méfiance est de mise, il est quand même de bon ton avant de démarrer ses recherches de s’assurer à qui l’on a affaire en vérifiant notamment quels organismes complémentaires composent l’échantillon au sein duquel la sélection a lieu. Imaginer un assureur promouvoir auprès d’un prospect le contrat d’un concurrent demeure contre-intuitif. « Les sociétés d’assurance qui acceptent de partager leurs offres sur les comparateurs sont très attentives au fair-play de la sélection, indique la directrice générale de l’un d’entre eux. Des tests ont lieu et les promoteurs de ces sites n’ont pas intérêt à trafiquer les résultats de sélection afin d’avantager leurs produits ». A défaut de quoi, ils prennent le risque de voir les sociétés participant à l’échantillon se retirer du jeu et donc leur offre de produits se restreindre. Or, plus c’est le cas, moins le site présente d’intérêt pour le prospect qui serait alors fondé à ne pas lui accorder sa confiance. A noter que les sites détenus par des sociétés n’œuvrant pas dans le domaine de l’assurance ou détenus par des capitaux étrangers n’ont aucune raison de privilégier une offre plutôt qu’une autre. Pour autant, cela ne veut pas dire a contrario que les comparateurs promus par des organismes complémentaires sont adeptes de ce type de pratiques.

Quels comparateurs privilégier ?

Privilégiez les sites qui proposent la plus large gamme de produits. Les organismes complémentaires partenaires doivent être clairement identifiés. Autre point de vigilance : selon le CCSF, les prix affichés à l’issue de la sélection doivent inclure tous les frais et taxes applicables ou, a minima, préciser de manière claire les montants complémentaires à acquitter (ex. frais de dossier). On l’a dit, par ailleurs, certains comparateurs demandent à l’internaute, avant la sélection des contrats, de renseigner leurs données de contact (email, téléphone). Objectif : relancer le prospect si la visite sur le comparateur ne s’est pas concrétisée par une souscription. Insupportable, sauf si vous appréciez de vous faire harceler au téléphone. Certains revendent même ces données à des courtiers d’assurance sans forcément l’indiquer à l’internaute. Sachez que ces informations ne sont d’aucune utilité pour la sélection des offres. Privilégier les comparateurs qui ne vous les demandent pas. On l’a dit également, la restitution du résultat de la sélection se présente sous la forme classique d’une garantie exprimée par exemple en pourcentage de la base de remboursement de la sécurité sociale ou mieux sous la forme des restes à charge attendus. Ce deuxième mode de restitution présente l’avantage de la simplicité. Pas besoin, autrement dit, de s’esquinter l’esprit à déchiffrer les offres des complémentaires santé dont la lisibilité laisse parfois à désirer.

Sur le même sujet

Articles en relation

-

Complémentaires santé : comment choisir son contrat ?

Généralisation de la complémentaire santé obligatoire : mode d’emploi

La généralisation de la complémentaire santé entrera en vigueur le 1er janvier prochain et s’appliquera à tous les salariés du... -

Complémentaires santé : comment choisir son contrat ?

Paroles d’IMpatients – Complémentaire santé surpayée ?

Une couverture complémentaire santé permet de prendre en charge tout ou partie des frais de santé qui ne sont pas... -

Complémentaires santé : comment choisir son contrat ?

Aide au paiement d’une complémentaire santé : la réforme ACS porte ses fruits

Dans un rapport publié début novembre, le Fonds CMU a analysé la qualité des contrats souscrits par les bénéficiaires de...

Ces comparateurs utilisent des noms de mutuelles et leurs offres, le plus souvent sans l’autorisation de ces mutuelles pour attirer les internautes. Et les dirigent systématiquement vers leurs propres offres (puisqu ce sont généralement des assureurs derrière ces plateformes).

C’est une concurrence déloyale et une usurpation des données des mutuelles qui n’ont passé aucun accord avec ces comparateurs