La généralisation de la complémentaire santé entrera en vigueur le 1er janvier prochain et s’appliquera à tous les salariés du privé. Ce qu’il faut savoir en pratique sur la généralisation de la complémentaire santé obligatoire.

A compter du 1er janvier 2016, les entreprises du secteur privé, quelles que soient l’activité et la taille de l’entreprise, seront tenues de proposer à leurs salariés une complémentaire santé. L’employeur sera par ailleurs tenu de prendre à sa charge au moins 50% du montant des cotisations.

Cette disposition a été adoptée dans le cadre de l’accord national interprofessionnel (Ani) conclu entre les partenaires sociaux en janvier 2013. On estime qu’environ 4 millions de salariés ne sont actuellement pas couverts par un contrat collectif souscrit par leur entreprise et seraient donc concernés par cette mesure.

400 000 personnes nouvellement assurées

Sur ce nombre, la grande majorité (90%) dispose toutefois déjà d’une couverture santé, soit par l’intermédiaire du contrat collectif de leur conjoint, soit parce qu’ils ont souscrit à une assurance complémentaire à titre individuel.

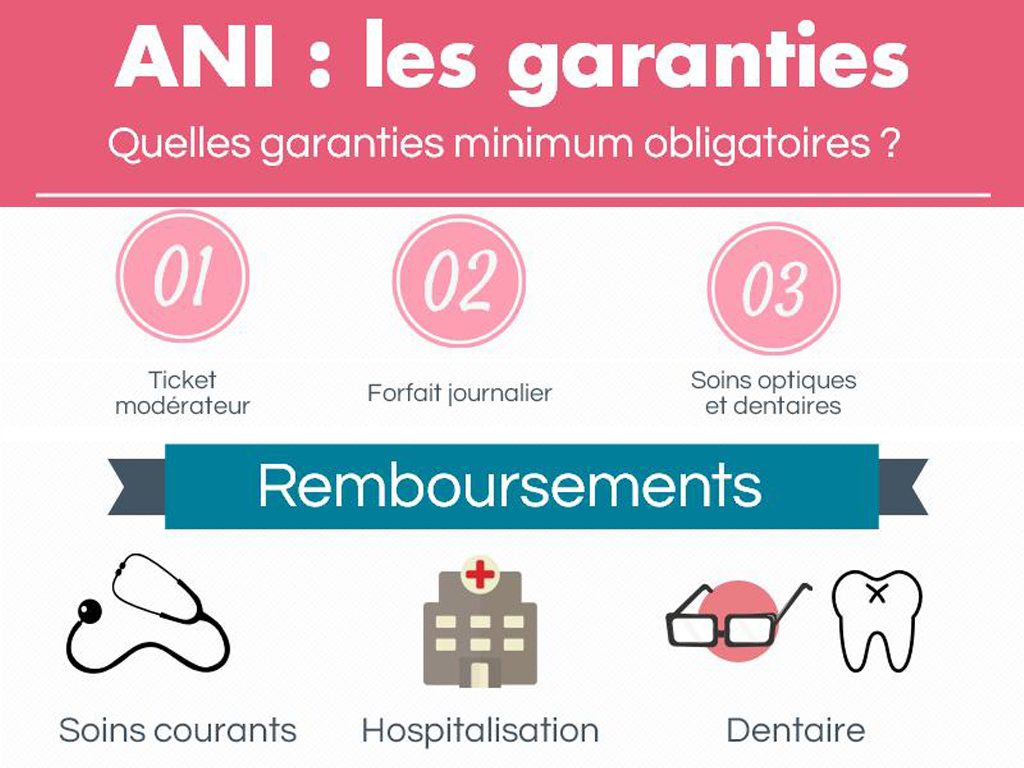

Les pouvoirs publics ont défini par décret le niveau de garanties que les entreprises devront à minima proposer à leurs salariés. Cette couverture santé correspond à un contrat d’entrée de gamme. Elle prévoit le remboursement :

- du ticket modérateur sur les soins courants (honoraires médicaux, médicaments, etc.), soit la différence entre la base de remboursement fixée par la Sécurité sociale et ce que l’Assurance maladie prend effectivement en charge (30%* de 23 € par exemple, pour une consultation chez un médecin) mais pas les éventuels dépassements d’honoraires ;

- d’un forfait de 100 € pour l’achat d’une paire de lunettes équipée de verres simples et de 200 € pour des verres progressifs ;

- de 125 % du tarif de la Sécurité sociale pour les prothèses dentaires et l’orthodontie (48,38 € par exemple pour un semestre d’orthodontie facturé en moyenne 500 à 600 € ou encore 59,13 € pour une prothèse dentaire dont le coût moyen est d’environ 600 €).

Ce niveau de prise en charge minimum devrait couvrir les dépenses des jeunes salariés qui ne présentent pas de besoins de santé particuliers. Pour les personnes plus âgées, à charge de famille ou qui ont fréquemment recours à des soins, les performances d’un tel contrat risquent en revanche de s’avérer insuffisantes.

Les chefs d’entreprise peuvent proposer à leurs employés d’améliorer la qualité des garanties :

- soit en choisissant un contrat plus couvrant et donc plus coûteux que l’employeur participe à financer,

- soit en prévoyant la possibilité pour le salarié de souscrire à des garanties facultatives afin d’améliorer le remboursement de certains soins (optiques et dentaires notamment) – à noter que le surcoût engendré demeure dans ce dernier cas à la seule charge de l’assuré, la participation de l’employeur ne le couvrant pas du tout.

Focus sur les cas de dispense d’assurance santé

Si cette possibilité n’est pas laissée au salarié, celui-ci peut décider de souscrire à titre individuel à un contrat de surcomplémentaire. Attention, ces garanties sont coûteuses. Faites bien vos calculs en vous assurant de ne pas souscrire à un contrat généreux en garanties mais que vous paierez les yeux de la tête. A noter que dans le cas où les entreprises ne prévoient pas la couverture pour les ayants droit des salariés (l’obligation d’assurance est susceptible en effet de ne s’appliquer qu’aux salariés eux-mêmes), l’assureur peut proposer l’extension des garanties à l’ensemble des membres de la famille, moyennant surcoût.

Pour que les cas de dispense puissent fonctionner, il faut que le contrat de groupe retenu par l’employeur le prévoit. Voir l’article R242-1-6 du code de la sécurité sociale.

Les salariés qui souhaiteraient au contraire se dédire de cette assurance complémentaire santé « obligatoire » en ont la possibilité sous certaines conditions. C’est le cas par exemple de ceux qui seraient déjà couverts par le contrat collectif obligatoire de leur conjoint ainsi que des personnes éligibles à la Couverture maladie universelle complémentaire (CMU-C) ou à l’aide à l’acquisition d’une complémentaire santé (ACS).

Dans le cas où la couverture obligatoire du salarié s’étend au conjoint, ce dernier peut faire valoir son droit à en être dispensé s’il est employé de la fonction publique d’Etat ou territoriale et si son contrat d’assurance a été labellisé par son employeur (ministère ou collectivité territoriale).

Sachez enfin que les salariés qui seraient assurés à titre individuel, au moment de l’entrée en vigueur de la généralisation de la complémentaire santé, peuvent demander à ne pas en bénéficier le temps que leur contrat arrive à échéance. Typiquement, celle-ci intervient au 31 décembre de l’année en cours ou bien (mais c’est plus rare) à la date anniversaire de l’entrée en vigueur du contrat.

* L’Assurance maladie rembourse la consultation médicale à hauteur de 70% du tarif de la Sécurité sociale moins 1 euro de participation forfaitaire. Les personnes de moins de 18 ans, les femmes enceintes à partir du 6e mois de grossesse jusqu’à 12 jours après l’accouchement, les bénéficiaires de la CMU complémentaire ou de l’aide médicale d’État sont exemptés du paiement de cette participation.

Laisser un commentaire public